Az európai vasúti áruszállítás mély válság közepén van. Az Egyesült Államok külpolitikájának zavarai és a globális kereskedelemben bekövetkezett változások súlyosbítják a strukturális gyengeségekkel küzdő ágazat kihívásait. Ennek fő okai közé tartozik a hagyományos áruk - például a szén, az acél és a vegyi anyagok - iránti csökkenő kereslet, az infrastruktúra elégtelen digitalizálása és az EU versenypolitikája által az átalakulásra gyakorolt növekvő nyomás. A nyereséges vállalatok továbbra is a kivételek közé tartoznak, és a vasút továbbra is veszít piaci részesedést a közúti szállítással szemben.

Piaci részesedésvesztés a növekvő forgalom ellenére

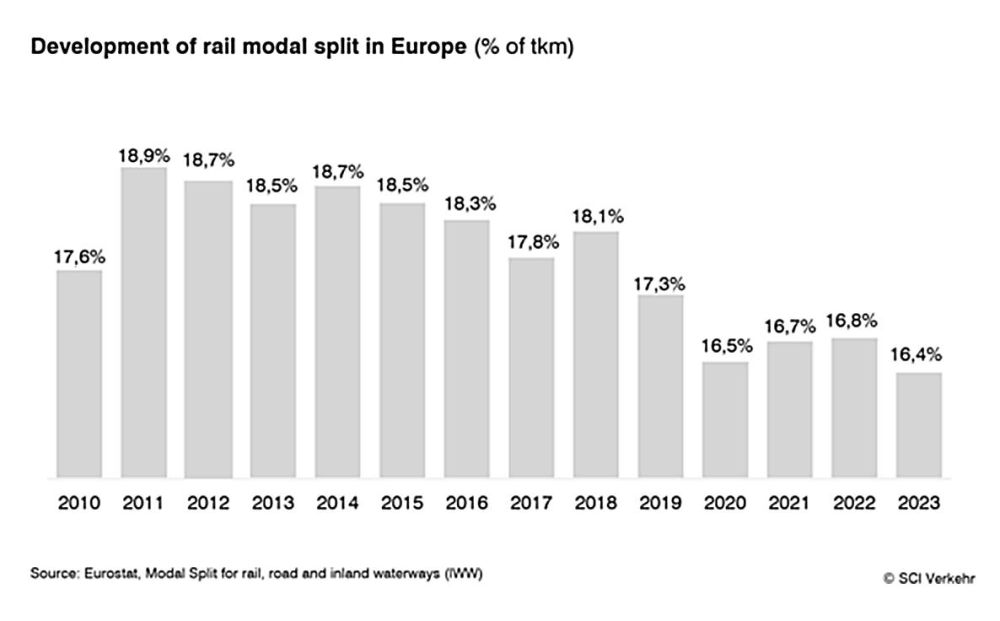

A növekvő szállítási volumen ellenére a vasúti áruszállítás az elmúlt években közel 2,5 százalékpontot veszített piaci részesedéséből. A szállítási módok megoszlása 2023-ban mindössze 16,4% lesz. Az SCI Verkehr még kedvező gazdasági feltételek, például a világgazdaság sikeres stabilizálódása esetén is csak évi 1,3%-os átlagos növekedést prognosztizál 2030-ig. A korábbi európai államvasutak árufuvarozási üzletágai is nyomás alatt állnak: krónikusan alulfinanszírozott pályákon működnek, miközben szigorú uniós versenyfeltételeknek kell megfelelniük. Emellett a szükséges infrastruktúra-bővítési és felújítási intézkedések kezdetben az áruszállítást is megterhelik, különösen Németországban. Az építkezések és az általuk okozott költséges kerülőutak gyengítik a vasút versenyképességét a rugalmasabb közúti szállítással szemben.

Az intermodális szállítás stabilizáló tényezőként jelenik meg

Részletesebb kép rajzolódik ki a kombinált szállításban. Az SCI Verkehr az előző évi 7,3%-os csökkenés után 2024-ben 4,7%-os fellendülést vár. Ezt a fellendülést elsősorban a kelet-európai konténerforgalom és a növekvő számú katonai szállítmányok hajtják. Bár ezek a tényezők stabilizálják a teljes piacot, nem érik el a 2023 előtt szokásos évi 2% körüli növekedési ütemet.

Az új szereplők megváltoztatják a keresletet

Az olyan iparágak, mint az acélipar, a vegyipar és az autóipar jelentős átalakuláson mennek keresztül, és jelentős nyomást gyakorolnak rájuk az energiaköltségek. Ezzel párhuzamosan az üzemeltetői környezet is változik: az intermodális szállítás fellendülésével a hajózási társaságok és a kiskereskedelmi vállalatok egyre inkább önállóan szervezik meg a vasúti szállítást, hogy ellátási láncaikat rugalmasabbá tegyék.

A digitalizáció rövid távú lehetőségeket kínál

Míg az olyan hosszú távú megaprojektek, mint a digitális automatikus összekapcsolás (DAC) vagy az ERTMS/ETCS jelenleg jelentős beruházásokat igényelnek, az olyan rövid távú digitális megoldások, mint a terminálok automatizálása vagy a személyzet ütemezése kézzelfogható hatékonyságnövekedést kínálnak. Az SCI Verkehr elemzése arra a következtetésre jut, hogy ezek a technológiák növelhetik a kapacitást, takarékoskodhatnak az erőforrásokkal és javíthatják a vasút versenyképességét.