A vasúti digitalizáció egy gazdasági szempontból jelentősebb szakaszba lép; az SCI Verkehr szerint az ágazat a széttagolt kísérleti projektektől olyan megoldások felé halad, amelyek mérhető eredményeket hozhatnak a kapacitás, a hatékonyság és a karbantartás terén.

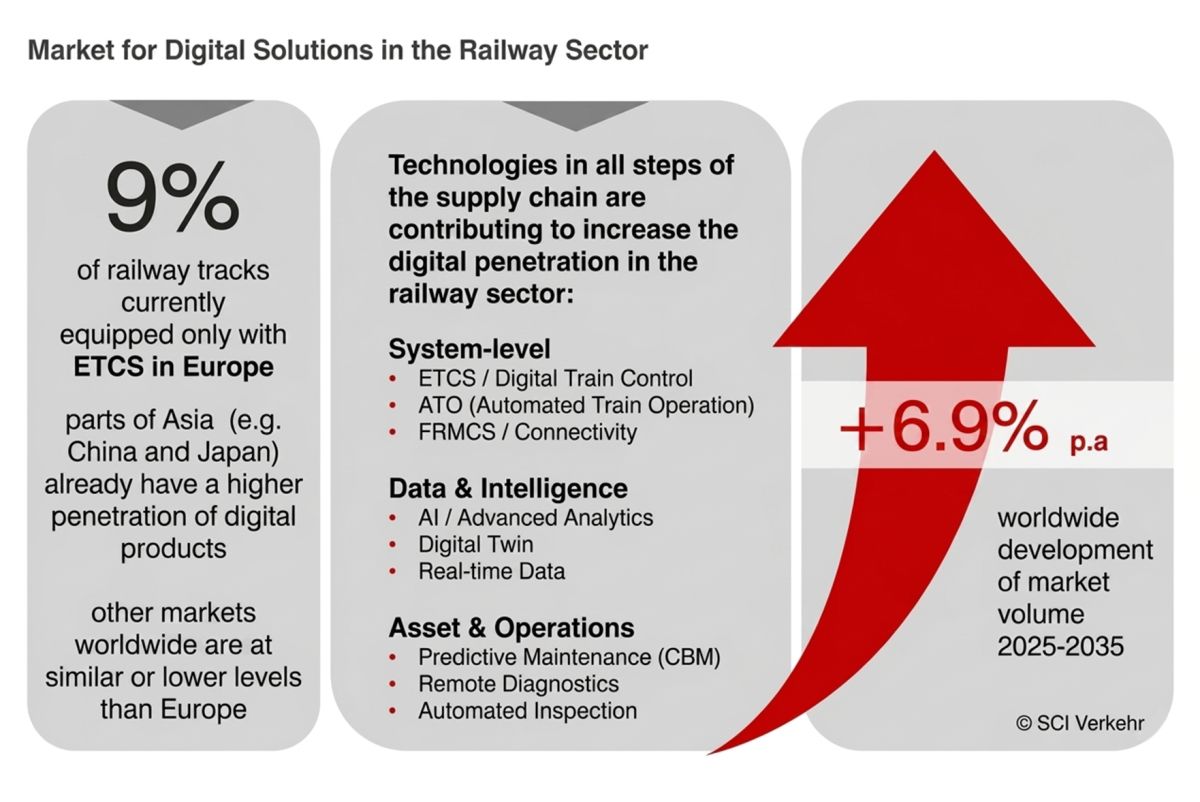

„Digitális megoldások a vasúti szektorban 2026: piaci potenciál és kilátások” című új tanulmányában az SCI Verkehr szerint a vasúti digitális megoldások globális piaca 2025 és 2035 között várhatóan évi 6,9%-kal fog növekedni. A tanácsadó cég emellett jelentős regionális különbségekre is rámutat: Ázsia egyes részein már most is megelőzik Európát a digitális vasúti termékek bevezetésében.

A tanulmány egyik legszembetűnőbb adata az ETCS jelenlegi viszonylag alacsony elterjedtsége Európában: a közleményhez csatolt ábra szerint jelenleg az európai vasúti pályák mindössze 9%-a rendelkezik ETCS-rendszerrel.

Az SCI Verkehr a jelenlegi piacot három fő technológiai terület köré csoportosítja: rendszer szintű vezérlési megoldások, mint például az ETCS, a digitális vonatvezérlés, az ATO és az FRMCS; adat- és intelligenciaeszközök, beleértve a mesterséges intelligenciát, az analitikát, a digitális iker modelleket és a valós idejű adatokat; valamint eszköz- és üzemeltetési alkalmazások, mint például a prediktív karbantartás, a távdiagnosztika és az automatizált ellenőrzés.

A vállalat három fő következtetést von le. Először is: a digitális megoldásokat egyre inkább olyan eszköznek tekintik, amely lehetővé teszi a kapacitás kiaknázását anélkül, hogy kizárólag új infrastruktúrára kellene támaszkodni. Másodszor: számos vasúti piac még mindig kezdeti szakaszban van, fejlődésüket a széttagolt rendszerek, a hosszú beruházási ciklusok és a szabályozási bonyolultság gátolja. Harmadszor: a piac az önálló eszközöktől az integrált, platformalapú megoldások felé fordul, amelyek összekapcsolják a tervezést, az üzemeltetést és a karbantartást.

A vasúti szektor számára az üzenet egyértelmű: a digitalizáció már nem csupán mellékes kérdés, hanem egyre inkább központi szerepet játszik abban, ahogyan a vasúti társaságok és az infrastruktúra-üzemeltetők az elkövetkező években kezelni fogják a növekvő keresletet, az elöregedő eszközállományt és a fokozódó költségnyomást.